Mudanças na Legislação Tributária: quais impactos as empresas já estão sentindo em 2026?

Para muitas empresas, 2026 já começou como um ano de fricção operacional. Em meio às mudanças na legislação tributária, aos ajustes típicos de início de ano e à evolução dos sistemas fiscais, diferentes transformações estão acontecendo ao mesmo tempo. O efeito prático aparece em rotinas básicas do dia a dia, como emitir uma nota fiscal, validar cadastros e fechar o faturamento do mês.

Se antes inconsistências eram absorvidas e corrigidas posteriormente, em 2026 elas passaram a travar a operação na origem. Quando a emissão falha, a cobrança atrasa. Quando o cadastro diverge, a validação rejeita. Quando o município está em um estágio diferente da transição, o fluxo de emissão muda. E quando essas variações ocorrem simultaneamente, o custo aparece em forma de retrabalho, insegurança jurídica e impacto direto no caixa. Daí a importância de entender profundamente o cenário atual.

Neste artigo, vamos falar de quais mudanças já estão em curso, seus impactos, quais riscos operacionais e fiscais emergem desse cenário e quais práticas ajudam as empresas a atravessar 2026 com mais controle e previsibilidade.

Fale sobre Reforma Tributária com um especialista →

O principal desafio das empresas agora: lidar com mudanças simultâneas

O maior desafio das empresas em 2026 não é entender a nova legislação tributária de forma isolada: é, na verdade, lidar com várias mudanças ao mesmo tempo, todas impactando a operação diária.

Na prática, o cenário combina:

Implementação da Reforma Tributária, com novos campos obrigatórios, padronização de classificações fiscais e obrigatoriedades que alteram como dados de notas e apurações são declarados e transmitidos;

Ajustes típicos de virada de ano, como a atualização de códigos fiscais, cadastros de produtos e serviços, revisões de alíquotas e parametrizações de sistemas, que sempre pressionam a rotina fiscal nos primeiros meses do ano;

Reforma da Renda (Imposto de Renda), que altera a forma de tratar lucros, dividendos e retenção na fonte, além de criar uma tributação mínima sobre renda elevada, impactando sociedades e outras formas de remuneração das empresas;

Ritmos diferentes de adaptação entre sistemas, envolvendo municípios, estados, plataformas nacionais e softwares privados, que nem sempre evoluem de forma sincronizada.

A mistura desses elementos tem gerado confusão nas camadas operacionais, que estão tendo que adaptar processos em um período naturalmente mais complexo do ano. Quanto à Reforma Tributária, essa sobreposição cria um ambiente em que a regra existe, mas nem sempre está plenamente operacional em todas as pontas.

O efeito prático é claro: erros que antes eram corrigidos a posteriori agora travam a operação na origem, interrompem o faturamento, geram retrabalho interno e aumentam a exposição ao risco, mesmo sem qualquer infração deliberada por parte da empresa.

Confira também:

Guia da Reforma Tributária: mudanças, prazos e por que empresas já estão atrasadas?

Cronograma da Reforma Tributária: entenda o que muda e quando

Reforma Tributária 2026: as 7 prioridades que sua empresa não pode ignorar

Reforma Tributária é boa ou ruim? Impactos reais para empresas com operações complexas

Principais mudanças na legislação trazidas pela Reforma Tributária

A legislação tributária brasileira passa por atualizações frequentes, mas a Reforma Tributária representa um marco estrutural, pois altera a arquitetura do sistema de tributação sobre o consumo. As mudanças redefinem a forma de apuração, a lógica de não cumulatividade e o padrão nacional de informações fiscais que sustentará o novo modelo.

IVA dual (IBS + CBS)

Instituição do modelo de IVA dual pela EC nº 132/2023 e LC nº 214/2025, com IBS (estados e municípios),CBS (União) e Imposto Seletivo (IS) substituindo gradualmente PIS, Cofins, IPI, ICMS e ISS, com não cumulatividade plena e tributação no destino.Convivência entre sistemas a partir de 2026

A partir de 2026, o sistema atual passa a conviver com o novo modelo, exigindo que documentos fiscais já suportem a estrutura do IBS e da CBS, mesmo antes da extinção completa dos tributos substituídos.Nota fiscal como base da apuração

A nota fiscal assume papel central no cálculo, validação e controle dos tributos sobre o consumo, servindo como base para sistemas nacionais de apuração assistida e crédito automático ao longo da cadeia.Padronização nacional das informações fiscais

Definição de layouts, campos e classificações padronizados para NF-e e NFS-e, reduzindo divergências entre estados e municípios e aumentando a exigência de consistência dos dados declarados.Governança centralizada do IBS

Criação de um modelo nacional de administração do IBS, com regras uniformes de arrecadação, fiscalização e distribuição de receitas entre os entes federativos.Transição regulada e progressiva

Implementação do novo sistema por meio de cronograma legalmente estruturado, com regras de adaptação gradual que organizam a migração sem alterar o caráter estrutural da reforma.

Entenda também: Imposto Seletivo: impactos, riscos e por que se preparar agora

Impactos das mudanças na legislação tributária em 2026

As mudanças recentes na legislação tributária passaram a se manifestar no ponto mais sensível da operação: a execução diária dos processos fiscais e financeiros. Os impactos abaixo mostram como esse cenário se materializa na prática e por que o período de transição exige atenção técnica contínua, mesmo de empresas que sempre operaram em conformidade.

Impacto 1 – Instabilidade na emissão de notas fiscais

A emissão de notas fiscais tornou-se um dos pontos mais sensíveis do período de transição. Empresas enfrentam lentidão, indisponibilidade temporária e rejeições automáticas que impedem a formalização das operações. Esses problemas não decorrem apenas de falhas internas, mas principalmente da adaptação desigual dos sistemas municipais, estaduais e nacionais às novas exigências de validação e padronização de dados.

Impacto 2 – Atraso ou paralisação do faturamento

Em muitos modelos de negócio, especialmente no setor de serviços, a emissão da nota é condição para faturar. Quando a nota não é autorizada, o faturamento é automaticamente postergado, mesmo com o serviço já prestado. Isso afeta o reconhecimento da receita, compromete fluxos financeiros e gera descompasso entre a operação concluída e a entrada efetiva de caixa.

Impacto 3 – Falhas cadastrais e rejeições por critérios novos

Alterações em códigos fiscais, cadastros de produtos, serviços e tomadores passaram a gerar rejeições frequentes. Muitas dessas falhas decorrem de critérios novos ou atualizados sem comunicação clara. O resultado é a necessidade de revisões constantes de cadastros, aumentando o retrabalho e reduzindo a previsibilidade operacional.

Impacto 4 – Assimetria entre municípios na fase de transição

A implementação desigual do padrão nacional da NFS-e criou um cenário fragmentado. Enquanto alguns municípios já operam integralmente sob as novas regras, outros ainda utilizam sistemas antigos ou híbridos. Para empresas que atuam em diferentes localidades, isso significa conviver com fluxos distintos para a mesma operação, exigindo controles específicos por município.

Impacto 5 – Aumento do risco jurídico mesmo sem infração deliberada

O risco jurídico em 2026 não está necessariamente ligado à intenção de descumprir a legislação. Ele surge da dificuldade de operar corretamente em um ambiente em que normas, sistemas e interpretações ainda estão em ajuste. Falhas sistêmicas ou indefinições operacionais podem gerar questionamentos, glosas de crédito e autuações, mesmo quando a empresa atua de boa-fé.

Impacto 6 – Crescimento do retrabalho interno e da pressão operacional

As equipes fiscais, contábeis e financeiras passaram a absorver grande parte desse impacto. Tentativas repetidas de emissão, controles paralelos, registros manuais e organização de evidências tornaram-se práticas recorrentes. Esse cenário eleva o custo operacional, reduz a produtividade e desloca o foco das equipes de atividades analíticas para ações reativas.

Impacto 7 – Dependência crescente de orientação técnica especializada

Diante desse contexto, a simples leitura da legislação deixou de ser suficiente. Cresce a necessidade de apoio técnico contínuo para interpretar regras transitórias, definir alternativas operacionais, documentar falhas sistêmicas e orientar decisões que impactam faturamento, crédito e exposição ao risco.

Leia também: Consultoria em Gestão Tributária e Reforma: por que contratar em 2026

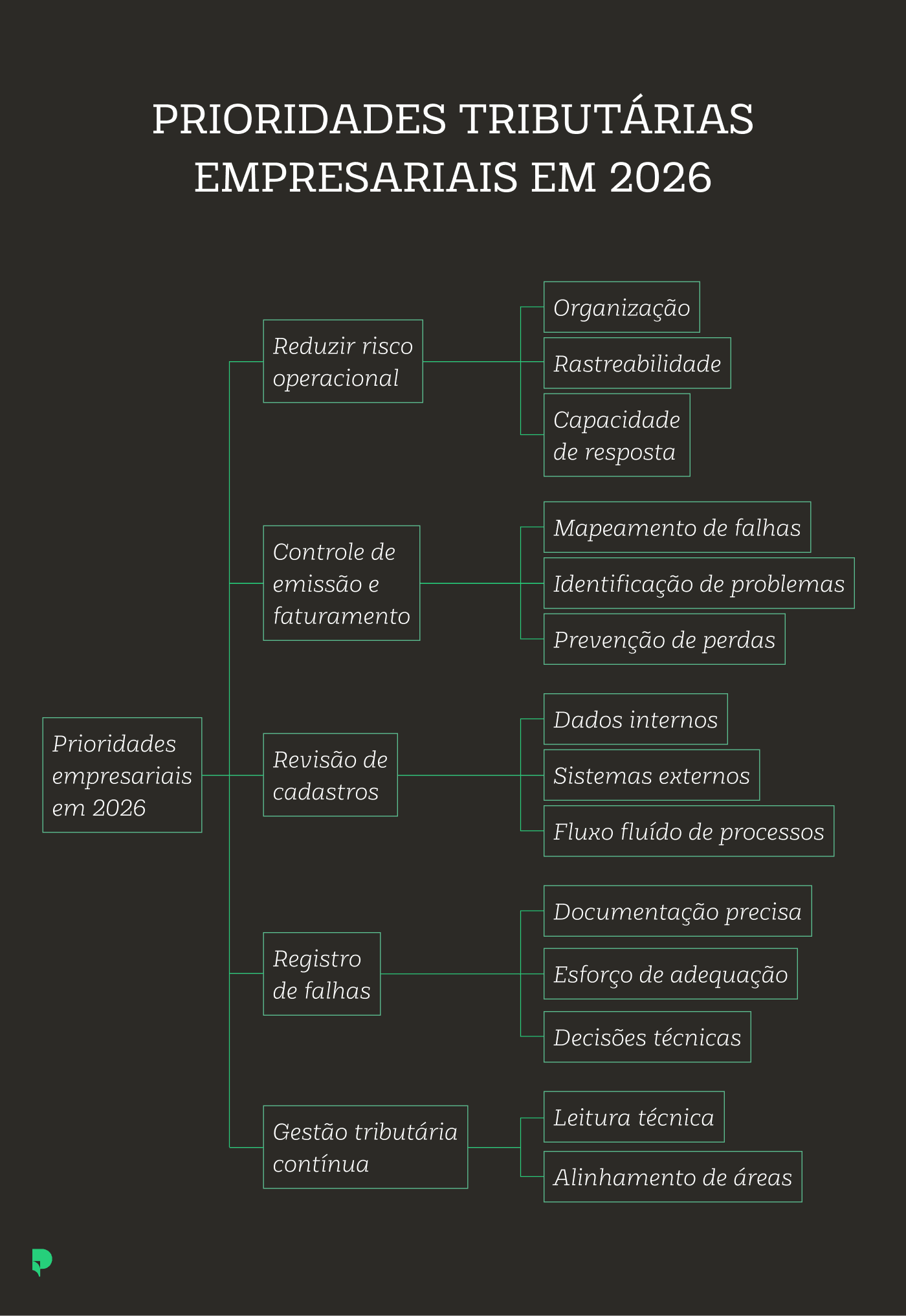

O que deve ser prioridade para as empresas em 2026

Diante dos impactos já sentidos, a principal prioridade das empresas é reduzir o risco operacional enquanto o sistema ainda está em transição. Isso exige foco em organização, rastreabilidade e capacidade de resposta rápida.

O primeiro ponto é garantir controle sobre a emissão e o faturamento. Mapear onde a emissão de documentos fiscais falha, em quais municípios os problemas são recorrentes e quais operações estão sendo mais impactadas permite agir antes que o atraso vire perda financeira.

Em seguida, torna-se essencial revisar cadastros, códigos e parametrizações, não apenas internamente, mas considerando a forma como essas informações são lidas pelos sistemas externos. Em 2026, dados inconsistentes não geram apenas ajustes posteriores. Eles interrompem processos em tempo real.

Outro ponto crítico é estruturar registro e documentação das falhas. Em um ambiente de transição, a capacidade de comprovar boa-fé, esforço de adequação e decisões técnicas passa a ser tão importante quanto a correção do erro em si.

Por fim, as empresas precisam tratar a gestão tributária como uma agenda contínua, e não pontual. A adaptação ao novo cenário exige leitura técnica constante, alinhamento entre áreas e decisões orientadas por risco, especialmente quando o impacto já chega ao caixa.

Entenda agora o que sua empresa precisa fazer →

O papel da Consultoria Tributária em um cenário de transição

Em um cenário de transição, o papel de um parceiro especializado passa a ser estrutural, conectando legislação, operação e decisão. A atuação consultiva envolve interpretação técnica da norma, leitura dos efeitos práticos nos sistemas e avaliação dos impactos financeiros e jurídicos de cada escolha. Não se trata apenas de saber o que a lei prevê, mas de entender como ela está sendo aplicada, validada e cruzada nos ambientes fiscais em tempo real.

Além disso, a consultoria contribui para organizar a resposta da empresa ao risco, orientando o uso de soluções alternativas, a documentação adequada das falhas e a definição de prioridades. Esse suporte reduz retrabalho, aumenta previsibilidade e protege o negócio enquanto o novo modelo ainda se consolida.

Em um ambiente em que erros operacionais podem travar faturamento e afetar o caixa, a Consultoria Tributária passa a atuar como camada de governança, ajudando a empresa a atravessar 2026 com mais controle, segurança e capacidade de adaptação.

Por que a Pactum?

Cada empresa sente os efeitos da transição tributária de forma diferente. A Pactum atua a partir da realidade operacional de cada negócio, considerando setor, regime tributário, estrutura de sistemas e riscos específicos.

A entrega é modular e personalizada, permitindo que a empresa avance no ritmo certo, atacando primeiro os pontos que impactam faturamento, caixa e exposição jurídica. Isso inclui leitura técnica da legislação, análise dos dados reais da operação e orientação prática para decisões imediatas.

Em um cenário instável, a Pactum ajuda a transformar incerteza em plano de ação.

Fale com um especialista da Pactum e entenda como estruturar sua gestão tributária para 2026 com mais controle e previsibilidade.

Reforma Tributária

Escrito por

Advogado Tributário na Pactum, graduado pelas Faculdades Metropolitanas Unidas (FMU), com especialização em Direito Tributário pela Universidade Presbiteriana Mackenzie. Atuação no âmbito do contencioso administrativo e judicial, com enfoque em tributos federais (IRPJ, CSLL, PIS e COFINS), estaduais (ICMS) e municipais (ISS).