Recuperação de Créditos Tributários em 2026: por que as empresas estão perdendo dinheiro?

Em 2026, a recuperação de créditos tributários tornou-se uma das maiores fontes de insegurança para as empresas, em razão da transição normativa da Reforma Tributária (EC 132/23 e LC 214/25). Muitas sabem que têm direito a crédito, mas não conseguem enxergar com clareza onde ele está, por que não aparece na apuração ou se ainda será possível aproveitá-lo diante das mudanças em curso no sistema tributário.

O problema é que o tempo passou a ser um fator crítico. As notas técnicas da Receita Federal já indicam que, no período de transição, a validação contínua substitui a lógica revisional, combinando regras antigas e novas exigências operacionais. Quando a operação nasce com erro na nota, no recolhimento ou na parametrização, o crédito não se confirma, e o impacto vai direto para o caixa.

Por isso, o momento de recuperar créditos é agora. Embora o direito ao crédito seja constitucional, sua efetiva utilização depende da consistência documental e da conformidade operacional exigida pela nova legislação. Sem uma análise técnica estruturada, muitas empresas correm o risco de deixar dinheiro na mesa sem perceber.

Ao longo deste artigo, nós vamos:

Explicar o que muda na recuperação de créditos em 2026;

Mostrar por que tantas empresas estão com dificuldade prática de aproveitar esses valores;

Detalhar os riscos de não agir agora;

E indicar como a Análise Fiscal se tornou o caminho técnico para destravar créditos e proteger o caixa nesse novo contexto.

Fale sobre Análise Fiscal com um especialista →

O novo contexto da recuperação de créditos tributários com a Reforma

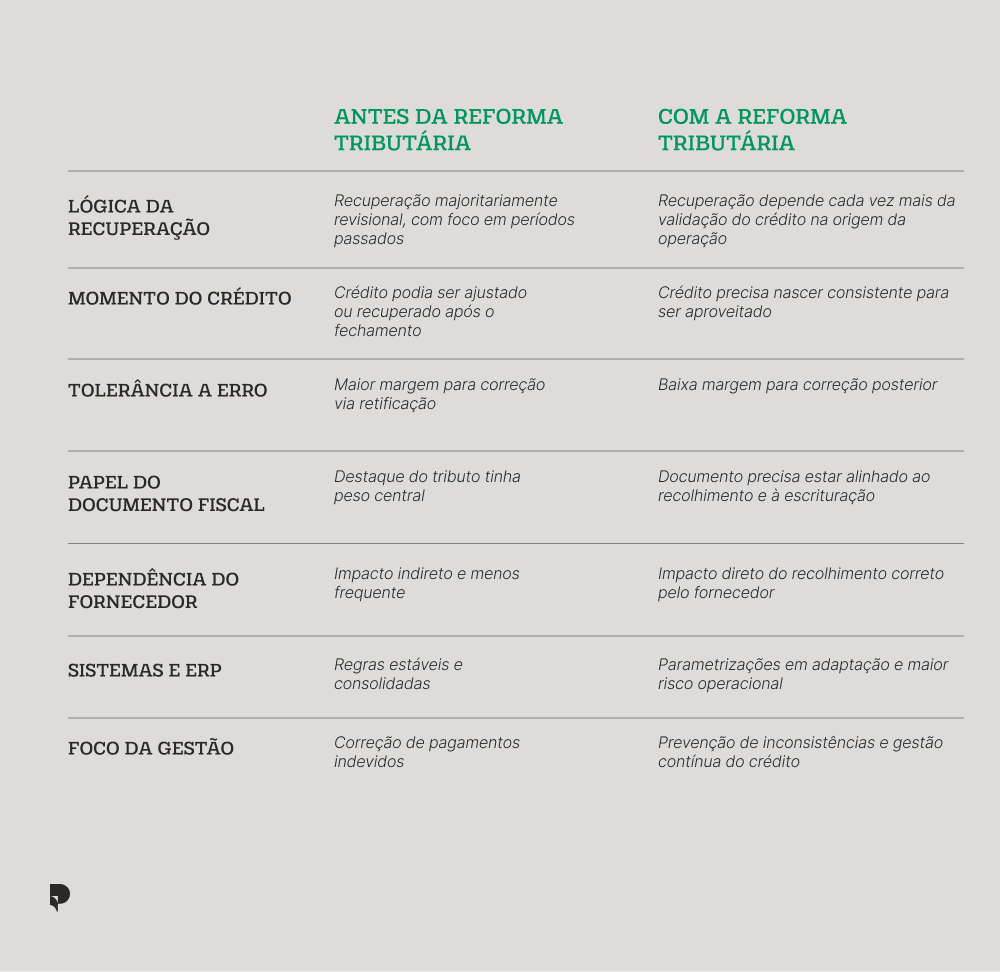

Antes da Reforma Tributária, a recuperação de créditos tributários era predominantemente revisional, com foco em períodos passados e fundamentada nas regras de não cumulatividade. As empresas fechavam a apuração, cumpriam as obrigações acessórias e, em um segundo momento, voltavam aos períodos anteriores para identificar pagamentos a maior, créditos não apropriados ou classificações equivocadas conforme entendimentos normativos e/ou jurisprudenciais.

Esse modelo era viável porque o sistema permitia correções posteriores com relativa previsibilidade. Retificar declarações, ajustar escrituração e recuperar valores faziam parte do fluxo normal, desde que houvesse base documental e amparo legal. O crédito não precisava nascer perfeito; havia espaço para ajuste ao longo do tempo.

→ O que muda com a Reforma

Com a Reforma Tributária (IBS e CBS), , essa lógica perde sustentação. A unificação de tributos sobre o consumo e a adoção de um modelo de crédito financeiro mais amplo aumentam o direito ao crédito, mas também elevam o nível de exigência sobre a forma como a operação é executada.

Na prática, o crédito passa a depender muito mais da regularidade da operação na origem. Documento fiscal, recolhimento e escrituração precisam estar coerentes entre si para que o crédito seja validado. O que antes podia ser corrigido no fechamento mensal agora tende a travar o aproveitamento desde o início.

Você pode se interessar: Entenda de vez IBS, CBS e IS: os novos impostos da Reforma Tributária

→ Da correção posterior à validação contínua

Esse novo cenário desloca o centro da recuperação de créditos tributários. Não se trata apenas de falhas operacionais, mas de uma mudança metodológica prevista em lei: o crédito só se confirma se nascer consistente na origem.

Empresas começam a sentir esse efeito quando o crédito esperado não aparece na apuração, quando surgem glosas recorrentes ou quando a conciliação entre fiscal e financeiro nunca fecha. Não se trata apenas de interpretação da lei, mas de inconsistências operacionais que impedem o crédito de se confirmar.

→ A transição cria urgência

Durante o período de convivência entre o sistema atual e o novo modelo em 2026, créditos antigos continuam existindo e podem ser aproveitados, desde que corretamente identificados, validados e organizados. Esse direito, porém, não é automático nem eterno. Ele depende de regras que ainda serão consolidadas e de critérios operacionais que tendem a se tornar mais rígidos.

Por isso, a recuperação de créditos tributários ganha ainda mais urgência. O momento exige que as empresas olhem para o passado com método, mas também ajustem o presente para não perderem créditos que deveriam nascer nas operações atuais. Sem essa leitura técnica, o risco não é apenas deixar dinheiro para trás, mas entrar no novo sistema carregando distorções difíceis de corrigir depois.

Confira também:

Guia da Reforma Tributária: mudanças, prazos e por que empresas já estão atrasadas?

Cronograma da Reforma Tributária: entenda o que muda e quando

Reforma Tributária 2026: as 7 prioridades que sua empresa não pode ignorar

Reforma Tributária é boa ou ruim? Impactos reais para empresas com operações complexas

Unificação de Tributos: entenda as novas regras e como se adaptar

Lei Complementar da Reforma Tributária: entenda os principais pontos

Por que empresas não estão conseguindo aproveitar créditos em 2026?

Além das dúvidas naturais geradas pelo período de transição, a dificuldade decorre da integração entre sistemas e das exigências normativas de consistência documental e escritural. Erros de enquadramento, apuração e recolhimento que geram impactos relevantes. As empresas seguem comprando e contratando com expectativa legítima de crédito, porém esse valor não se confirma na apuração.

O gargalo aparece quando a operação não atende aos critérios operacionais exigidos em um ambiente de maior cruzamento de dados e menor margem para correção posterior.

Os problemas mais recorrentes observados na prática são:

Inconsistências na origem da operação: documentos fiscais emitidos com classificação inadequada, destaque incorreto do tributo ou desalinhamento entre natureza da operação e regime do adquirente fazem com que o crédito já nasça fragilizado, mesmo que a compra ou contratação seja legítima;

Dependência do recolhimento correto pelo fornecedor: com o crédito cada vez mais vinculado ao pagamento efetivo do tributo, erros do fornecedor, especialmente os de menor porte, bloqueiam o aproveitamento pelo adquirente, transferindo o impacto diretamente para o caixa da empresa maior;

Parametrização inadequada de ERPs e sistemas fiscais: muitas operações continuam sendo processadas com regras do modelo anterior, sem refletir corretamente a não cumulatividade, as novas classificações ou os critérios de validação exigidos no período de transição;

Desalinhamento entre áreas internas: fiscal, financeiro e tecnologia registram informações coerentes isoladamente, mas inconsistentes quando analisadas em conjunto, gerando divergências entre pagamento, escrituração e documento fiscal que impedem o crédito de se confirmar.

Os riscos de não recuperar créditos tributários

Para além das falhas operacionais já mapeadas, a não recuperação de créditos tributários em 2026 cria efeitos encadeados que vão além da área fiscal e do impacto no caixa. O crédito não aproveitado passa a distorcer indicadores financeiros, compromete análises de desempenho, compliance e interfere em decisões estratégicas que dependem de previsibilidade de custos.

Um dos impactos menos visíveis aparece na qualidade da informação gerencial. Quando o crédito não entra na apuração, custos são inflados artificialmente e as margens deixam de refletir a realidade econômica da operação. Isso afeta análises de rentabilidade por produto, cliente ou unidade de negócio, levando a decisões baseadas em números distorcidos.

Outro efeito relevante é o aumento da exposição a risco em auditorias. Créditos não recuperados normalmente vêm acompanhados de inconsistências de registro, lacunas documentais ou divergências entre sistemas. Mesmo quando não geram autuação imediata, esses pontos fragilizam a posição da empresa em fiscalizações, auditorias externas ou processos de due diligence.

Há ainda um impacto direto na capacidade de adaptação ao novo modelo tributário. Empresas que entram no período de transição sem clareza sobre seus créditos acumulados ou recorrentes perdem margem de manobra para ajustar processos, renegociar contratos e recalibrar preços. A falta de visibilidade limita reações rápidas em um ambiente que ainda está em consolidação.

Por fim, existe o custo da inércia. Quanto mais tempo passa sem uma leitura estruturada dos créditos, maior o volume de decisões tomadas sem base técnica clara. Em um cenário de transição regulatória, esperar não preserva opções, reduz alternativas.

Descubra o que sua empresa precisa fazer agora →

Por que optar por uma análise especializada em 2026?

Em 2026, a necessidade de uma Análise Fiscal especializada é reforçada pelas notas técnicas e regulamentações específicas, que exigem rastreabilidade e consistência documental para validação dos créditos. A convivência entre regras antigas e novas, aliada à maior rastreabilidade das operações, exige um nível de leitura que vai além da conferência de saldos ou da simples revisão de apurações.

As análises fiscais de maior profundidade seguem uma lógica distinta da rotina operacional. Elas não se restringem a identificar pagamentos indevidos ou créditos não aproveitados.

O objetivo central é reconstruir o histórico tributário da empresa, realizando o cruzamento entre documentos fiscais, obrigações acessórias, registros contábeis e dados extraídos diretamente das bases oficiais. Dessa forma, é possível compreender de que maneira cada decisão tributária impactou os resultados ao longo do tempo.

Esse tipo de abordagem é especialmente relevante porque, em muitos casos, o problema não é a inexistência do crédito, mas a fragilidade da informação que o sustenta. Créditos sem trilha documental clara, memórias de cálculo incompletas ou inconsistências entre sistemas até podem aparecer como oportunidade, mas não resistem a validações internas, auditorias ou fiscalizações.

Benefícios de uma Análise Fiscal especializada em 2026

Optar por uma Análise Fiscal especializada traz ganhos que não se limitam à recuperação pontual de valores:

Reconstrução técnica do histórico fiscal, permitindo identificar padrões de erro recorrentes e decisões que impactaram o aproveitamento de créditos ao longo dos anos;

Organização estruturada das evidências, com documentos, datas, fornecedores, bases de cálculo e fundamentos legais claramente encadeados, o que torna o crédito defensável;

Separação entre oportunidade real e ruído operacional, evitando que a empresa direcione esforços a créditos frágeis ou de difícil sustentação;

Priorização por materialidade e governança, alinhando o aproveitamento de créditos ao perfil de risco, à auditoria externa e às exigências internas de compliance;

Redução de incertezas na transição tributária, ao organizar créditos ainda válidos no regime atual e preparar a empresa para operar sob critérios mais rígidos de validação

Base sólida para decisões futuras, permitindo que a recuperação de créditos deixe de ser reativa e passe a integrar a estratégia fiscal e financeira da empresa.

Como a Pactum te ajuda na recuperação de créditos em 2026

A Pactum apoia empresas na recuperação de créditos em meio ao cenário de transição tributária com método, rigor técnico e responsabilidade sobre os resultados. É nesse contexto que o IdentFiscal se destaca: não como uma revisão genérica, mas como um processo estruturado, capaz de identificar créditos efetivamente viáveis, organizá-los de forma técnica e sustentar seu aproveitamento com segurança.

Um diferencial essencial é que a remuneração está vinculada ao sucesso da estratégia. Isso significa que a análise não é orientada por volume potencial, mas por viabilidade real de aproveitamento. Créditos frágeis, sem sustentação técnica ou incompatíveis com o perfil de risco da empresa, não são priorizados. O foco está no que pode ser efetivamente recuperado ou compensado.

Outro ponto relevante é a priorização por materialidade e governança. O IdentFiscal organiza os achados de forma que a empresa consiga decidir com clareza, considerando impacto financeiro, nível de risco e alinhamento com auditoria, jurídico e comitês internos. O resultado não é apenas um diagnóstico, mas uma base concreta para ação.

Na prática, o IdentFiscal ajuda a empresa a:

Identificar créditos ainda aproveitáveis no regime atual;

Segregar oportunidades reais de ruídos operacionais;

Reduzir riscos de glosa e questionamento futuros;

Organizar o histórico fiscal para o período de transição;

Transformar análise técnica em efeito direto no caixa.

Quer saber mais sobre o serviço? Fale com um especialista da Pactum e descubra como sua empresa pode aproveitar oportunidades ainda em 2026.

Tributário

Fiscal

Escrito por

Advogada Tributária na Pactum Consultoria. Formada em Direito pela Universidade São Judas Tadeu e pós-graduada em Direito Tributário pela Fundação Getulio Vargas (FGV). Atua no contencioso administrativo e judicial tributário, com experiência na elaboração de defesas estratégicas e pareceres técnicos.