Juros sobre Capital Próprio (JCP): mudança de interpretação do STJ, efeitos fiscais e pontos de atenção

Os Juros sobre Capital Próprio (JCP) sempre ocuparam um espaço sensível na gestão tributária das empresas. Não porque sejam um instrumento excepcional, mas porque afetam diretamente a apuração do IRPJ e da CSLL e exigem uma combinação entre base econômica legítima, decisão societária formal e execução contábil precisa.

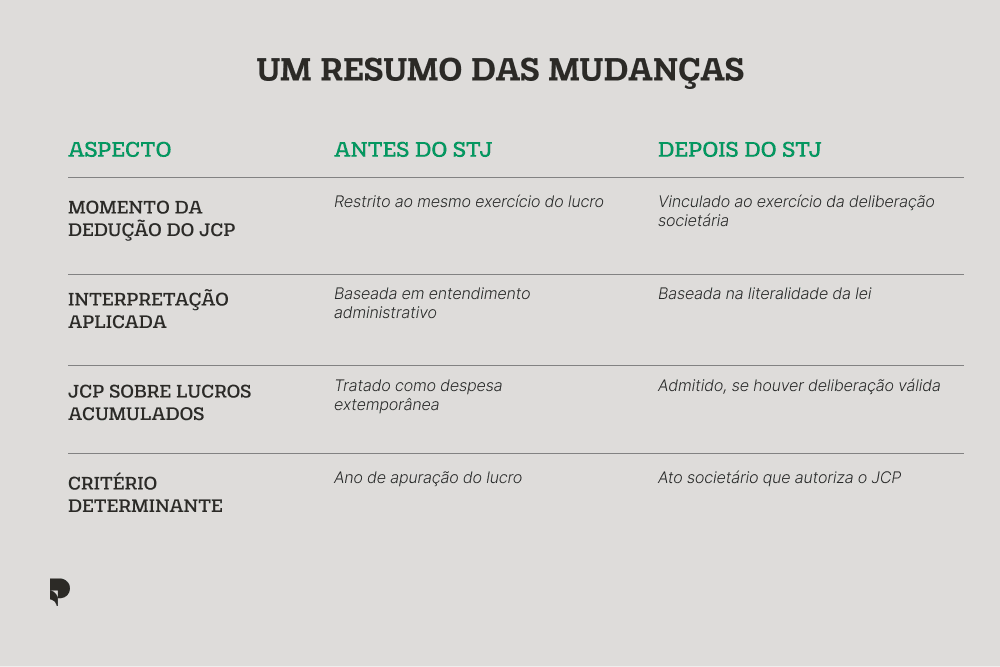

Esse tema retorna ao centro do debate após o julgamento do Tema 1.319 pelo Superior Tribunal de Justiça, que alterou o entendimento aplicado quanto ao momento da dedução do JCP. A decisão afastou a limitação temporal que vinha sendo usada para negar a dedutibilidade quando a deliberação ocorria em exercício posterior ao da formação do lucro.

O impacto prático dessa mudança não consiste na autorização indiscriminada de novas deduções, mas na ampliação da flexibilidade temporal e da autonomia das empresas na gestão de suas políticas distributivas, com consequente redução do risco fiscal. Além disso, abre-se espaço para a revisão de posições adotadas no passado, permitindo que empresas que, nos últimos cinco anos, deixaram de deduzir JCP deliberado de forma extemporânea avaliem a recuperação de valores pagos a maior.

Fale sobre Reforma Tributária com um especialista →

O que são Juros sobre Capital Próprio?

Os Juros sobre Capital Próprio (JCP) são uma forma de remuneração dos sócios ou acionistas prevista na legislação brasileira, baseada na remuneração do capital investido. Seu cálculo se dá com base no lucro líquido do período, gerando efeitos diretamente na apuração do IRPJ e da CSLL.

Na prática, quando corretamente estruturado, o JCP pode ser tratado como despesa dedutível para fins fiscais, reduzindo a base tributável do IRPJ e da CSLL. É justamente esse benefício que faz do JCP um instrumento sensível: ele não é apenas uma decisão de distribuição de resultados, mas uma decisão com impacto fiscal relevante.

Por isso, desde a sua criação, o JCP sempre operou sob algumas premissas rígidas. Ele depende de lucro ou lucros acumulados, está sujeito a limites legais, exige cálculo correto sobre o patrimônio líquido ajustado e precisa de deliberação societária formal. Não é um mecanismo automático nem discricionário.

Leia nosso informativo sobre o tema: STJ permite a dedução de Juros sobre Capital Próprio (JCP) da base de cálculo do IRPJ e da CSLL

Onde estava o problema de interpretação que gerou insegurança jurídica?

O conflito que chegou ao STJ se referia ao marco temporal adotado para fins de dedução fiscal. Na prática administrativa, passou a prevalecer o entendimento de que a dedução dos juros sobre o capital próprio só poderia ser efetuada no ano-calendário a que se referem os limites de 50% do lucro líquido do exercício antes da dedução dos juros. Logo, quando a deliberação ocorria em exercício posterior, ainda que sobre lucros acumulados regularmente registrados, a despesa era tratada como extemporânea e frequentemente glosada.

Essa restrição, que não estava expressa na lei do JCP, criou um cenário em que operações economicamente legítimas passaram a ser tratadas como de alto risco fiscal, sobretudo em empresas com políticas de distribuição não periódicas.

O que o STJ efetivamente decidiu no Tema 1.319?

No julgamento do Tema 1.319, o STJ enfrentou diretamente a questão do critério temporal e firmou o seguinte entendimento: É possível a dedução dos juros sobre capital próprio (JCP) da base de cálculo do IRPJ e da CSLL, quando apurados em exercício anterior ao da decisão assemblear que autoriza o seu pagamento.

Segundo o Tribunal Superior: “O evento que cria a despesa referente ao pagamento dos JCP é a deliberação da assembleia que os autoriza, dando ensejo à obrigação de seu registro na contabilidade da empresa, sendo que a data na qual os pagamentos ou recebimentos sejam de fato realizados não viola o regime de competência”.

Apenas para fins de esclarecimento, o regime de competência é aquele em que as receitas ou despesas são computadas no momento em que ocorrem, independente do momento em que os pagamentos ou recebimentos sejam, de fato, realizados.

Além disso, o STJ reafirmou o entendimento de que normas infralegais, como portarias, decretos e instruções normativas, não podem criar restrições não previstas em lei sob o pretexto de dar o seu fiel cumprimento. Com isso, perde força a exigência administrativa de coincidência entre o exercício do lucro e o exercício da dedução, especialmente nos casos envolvendo lucros acumulados.

Por fim,destaca-se que, por ter sido proferida sob o rito dos recursos repetitivos, a referida decisão passa a ser vinculante, conferindo maior previsibilidade ao tratamento do tema.

O que muda, na prática, na apuração do IRPJ e da CSLL?

A decisão do STJ produz efeitos concretos, mas delimitados, na rotina de apuração:

Afasta a glosa baseada exclusivamente no fator temporal;

Reposiciona a deliberação societária como elemento central da dedutibilidade;

Reduz a insegurança jurídica em operações com JCP sobre lucros acumulados.

Ao mesmo tempo, a decisão não autoriza deduções automáticas nem relativiza os demais requisitos legais, que continuam sendo objeto de análise rigorosa pela fiscalização.

Quais requisitos técnicos permanecem centrais após a decisão?

A decisão do STJ esclarece o ‘quando’, mas não altera o ‘como’. A dedução do JCP continua condicionada ao atendimento de critérios técnicos que permanecem íntegros.

A existência de lucro do exercício ou de lucros acumulados segue sendo pressuposto básico. Sem resultado positivo disponível, não há base jurídica para a remuneração do capital próprio, independentemente da deliberação.

Os limites legais continuam sendo aplicáveis e frequentemente representam um ponto crítico de erro. Deliberações que extrapolam esses tetos fragilizam a despesa, mesmo quando o patrimônio líquido permitiria um cálculo superior.

O cálculo do JCP deve considerar o patrimônio líquido ajustado, com exclusões específicas previstas em lei. Utilizar uma base inadequada compromete a validade da despesa e costuma ser facilmente identificável em fiscalização.

Por fim, a deliberação societária precisa ser formal, clara e compatível com o contrato social ou estatuto. Atas genéricas ou mal fundamentadas continuam sendo um dos principais vetores de questionamento fiscal.

Você pode se interessar também:

Guia da Reforma Tributária: mudanças, prazos e por que empresas já estão atrasadas?

Cronograma da Reforma Tributária: entenda o que muda e quando

Reforma Tributária 2026: as 7 prioridades que sua empresa não pode ignorar

Reforma Tributária é boa ou ruim? Impactos reais para empresas com operações complexas

Onde estão os principais riscos fiscais após o Tema 1.319?

Mesmo com o critério temporal pacificado pelo STJ, o risco fiscal não foi eliminado. Ele mudou de foco e passou a recair sobre a execução técnica da operação de JCP.

Inconsistências entre deliberação societária, registros contábeis e declarações acessórias, que fragilizam a coerência da operação perante o Fisco;

Erros na apuração do patrimônio líquido ajustado e fragilidade documental, com ausência ou insuficiência de memórias de cálculo, atas, critérios de apuração e rastreabilidade dos valores utilizados;

Extrapolação dos limites legais, seja por falhas de cálculo, seja por desconsideração dos parâmetros normativos aplicáveis;

Uso do JCP como ajuste isolado de carga tributária, sem integração com a política de distribuição de resultados e com a governança societária.

Na prática, a fiscalização tende a abandonar a discussão sobre o período de origem dos lucros e concentrar a análise na qualidade técnica, documental e metodológica da operação. É nesse ponto que surgem os principais riscos residuais após o Tema 1.319.

Entenda o que sua empresa precisa fazer agora →

Em que medida o JCP se conecta ao debate sobre lucros, dividendos e altas rendas?

Embora tenha regras próprias, o JCP entra no mesmo tabuleiro de decisões que envolve lucros, dividendos e estrutura de remuneração de sócios. Ele altera incentivos e riscos.

Impacta a política de distribuição de resultados ao oferecer uma alternativa de remuneração que pode ser combinada com distribuição de lucros, desde que a empresa tenha base contábil e governança para sustentar a escolha;

Dialoga com decisões sobre dividendos e retenção de lucros porque interfere no quanto faz sentido distribuir, postergar, parcelar ou reorganizar a política de pagamentos ao longo do ano;

Influencia a carga tributária global da estrutura societária ao alterar o desenho entre o que sai como remuneração ao sócio e o que fica na empresa, com efeitos diretos em IRPJ/CSLL e na estratégia de eficiência fiscal.

Nesse cenário, tratar o JCP como uma saída pontual costuma gerar distorções. Quanto mais integrada for a decisão entre JCP, política de dividendos e governança societária, menor tende a ser a exposição fiscal.

Leia também:

Por que contar com uma consultoria tributária na adaptação a esse cenário?

O ambiente tributário brasileiro passa por mudanças relevantes e simultâneas, que afetam diretamente decisões societárias, políticas de distribuição de resultados e a gestão do risco fiscal.

A decisão do STJ no Tema 1319 é um exemplo claro. Ao reconhecer, de forma vinculante, a possibilidade de dedução do JCP no IRPJ e na CSLL mesmo sobre lucros de exercícios anteriores, o tribunal reforçou o regime de competência e abriu espaço para redução legítima da carga tributária e avaliação de valores pagos a maior. A aplicação correta, porém, depende de deliberação societária adequada, consistência contábil e leitura técnica alinhada à jurisprudência.

Nesse contexto, a consultoria tributária atua para conectar norma, interpretação e prática, evitando decisões isoladas e reduzindo a exposição fiscal.

Quer avaliar como esse entendimento se aplica à sua empresa? Fale com um especialista da Pactum.

Tributário

Fiscal

Escrito por

Advogada Tributarista na Pactum Consultoria, especializada em contencioso judicial e administrativo. Tem expertise em estratégias processuais, mitigação de riscos e argumentação técnica. Formada em Direito Constitucional e Processual Tributário pela PUC-SP, onde é Mestre, atua como assistente de docência e participa de grupos de pesquisa em jurisprudência tributária.