Tributação de Altas Rendas e Dividendos: os riscos empresariais que surgem com as regras de 2026

A tributação de altas rendas tem preocupado empresários e seus sócios. Com a entrada em vigor da Lei nº 15.270/2025, a partir de 2026, a forma como lucros e dividendos são apurados, deliberados e distribuídos passa a gerar efeitos diretos sobre as empresas, atingindo governança societária, organização contábil, compliance fiscal e exposição jurídica.

O ponto central não é apenas o aumento da carga tributária. Trata-se de uma mudança estrutural da lógica histórica de remuneração de sócios e acionistas no Brasil. A nova legislação cria exigências formais, impõe limites operacionais e transfere parte relevante do risco para a pessoa jurídica, especialmente quando há falhas de documentação, deliberação ou enquadramento legal.

A partir de 2026, distribuir lucros sem critério técnico deixa de ser apenas uma decisão financeira. Passa a ser, de forma clara, uma decisão de risco.

O que mudou na tributação de altas rendas e dividendos a partir de 2026?

A Lei nº 15.270/2025 inaugura dois pilares que alteram profundamente o cenário empresarial:

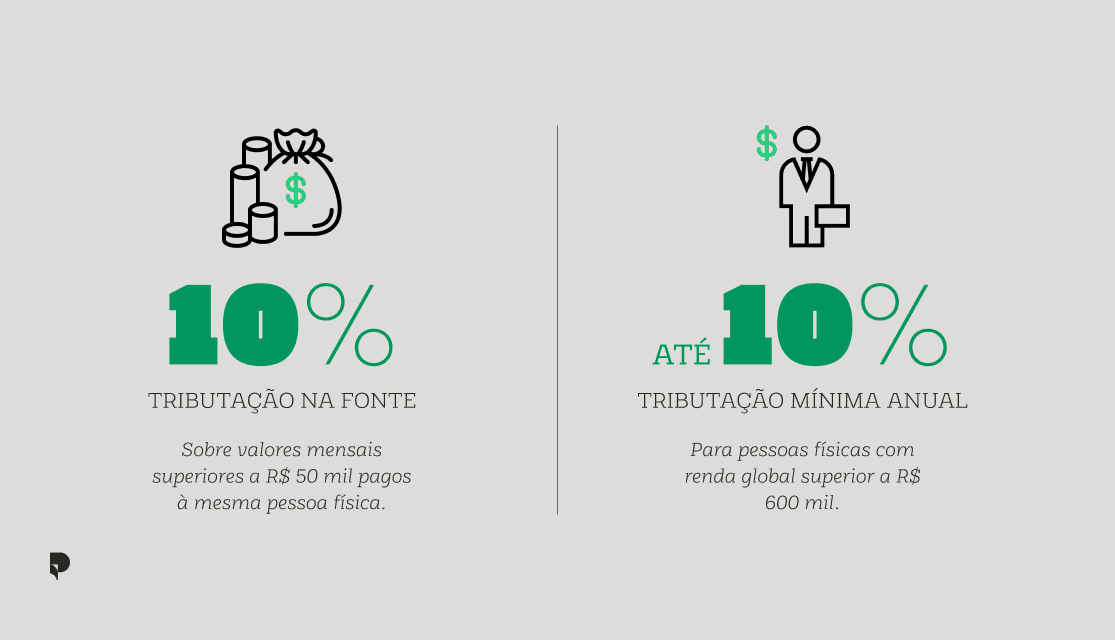

Primeiro, institui a tributação dos lucros e dividendos na fonte, à alíquota de 10%, sempre que uma mesma empresa pagar a uma mesma pessoa física valores superiores a R$ 50 mil no mês.

Segundo, cria uma tributação mínima anual para pessoas físicas com renda global superior a R$600 mil, que pode chegar a 10%. Essa renda global passa a considerar múltiplas fontes, inclusive dividendos.

Confira também:

Por que as novas regras de tributação de dividendos criaram riscos diretos para as empresas?

As novas regras criam riscos diretos porque transferem para a empresa responsabilidades que antes não existiam. A partir de 2026, a pessoa jurídica deixa de ser apenas pagadora de dividendos e passa a responder pela retenção, pelo controle e pela conformidade tributária dessas distribuições.

Com a tributação de dividendos para pessoas físicas e a retenção de 10% de IRRF sobre valores mensais superiores a R$ 50 mil pagos por uma mesma empresa à mesma pessoa física, rompe-se com o regime de isenção vigente desde 1996. Esse movimento desloca para a empresa obrigações operacionais e fiscais que antes não faziam parte da sua rotina.

Além disso, a tributação mínima anual sobre altas rendas, aplicável a pessoas físicas com renda superior a R$ 600 mil, cria uma conexão direta entre a renda do sócio e as decisões da empresa. Dividendos passam a integrar essa base de cálculo, ainda que tenham sofrido retenção mensal, o que transforma decisões financeiras em obrigações permanentes de compliance, com reflexos fiscais e jurídicos.

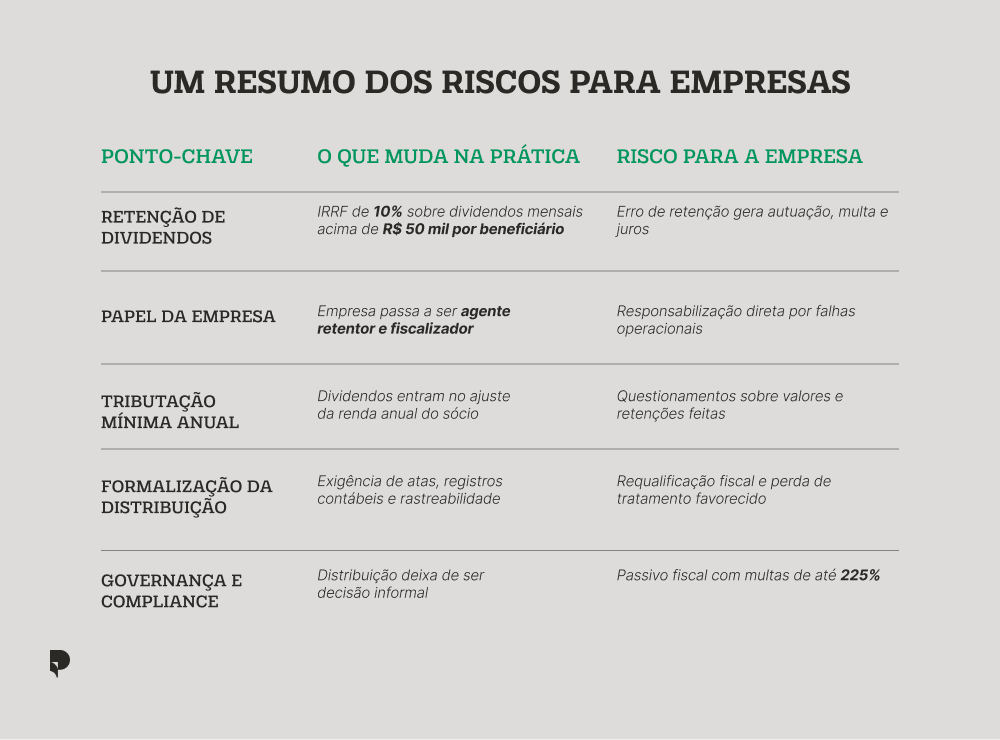

→ Obrigações de retenção mensal e controle operacional

A empresa passa a atuar como agente retentor do IRRF, devendo consolidar os pagamentos mensais por beneficiário e aplicar a retenção sempre que o limite legal for ultrapassado.

Erros de cálculo, falhas de monitoramento ou fracionamentos indevidos de pagamentos geram autuações fiscais diretas, com multa e juros, independentemente do regime tributário adotado.

Como o IRRF funciona como antecipação do imposto da pessoa física, divergências entre o valor retido, o declarado e o efetivamente recolhido tendem a acionar fiscalizações cruzadas, ampliando o risco de responsabilização da empresa.

→ Impacto da tributação mínima anual e ajuste final

A tributação mínima opera como um ajuste complementar, e não como substituição do Imposto de Renda tradicional. Quando o imposto recolhido ao longo do ano for inferior ao piso exigido, o contribuinte deverá complementar o valor.

Esse ajuste tende a desencadear revisões fiscais sobre a origem dos rendimentos, inclusive sobre a atuação da empresa pagadora. Nesse contexto, aumentam os riscos de questionamento quanto à natureza dos valores pagos, ao correto enquadramento como lucros e à consistência das retenções realizadas.

Distribuições sem deliberação válida, registros contábeis frágeis ou ausência de segregação entre períodos podem ser interpretadas como tentativa de reduzir artificialmente a carga tributária, atingindo diretamente a estrutura societária e contábil da empresa.

→ Formalização, compliance e fim da tolerância a práticas informais

As duas mecânicas exigem rastreabilidade documental, alinhamento entre deliberação societária, contabilidade e pagamento, além de governança tributária contínua. Falhas formais, operacionais ou documentais podem levar à requalificação fiscal da distribuição, à geração de passivos e à aplicação de multas que podem chegar a 225% do imposto não retido.

A nova regra reduz drasticamente a tolerância a práticas antes comuns, como ajustes extemporâneos, distribuições pouco documentadas ou decisões tomadas sem formalização adequada, transformando esses comportamentos em gatilhos de risco fiscal e jurídico para a empresa e para o sócio.

Em síntese, a tributação de dividendos cria risco empresarial porque transforma uma decisão financeira em uma obrigação de compliance. A retenção mensal atua como risco imediato, enquanto a tributação mínima anual funciona como amplificador, expondo falhas que antes não geravam consequências fiscais diretas.

Um resumo dos riscos para empresas

Quais as exigências formais para manter a isenção dos lucros apurados até 2025?

Embora já estejamos em 2026, a Lei nº 15.270/2025 preserva a não incidência sobre lucros apurados até o ano-calendário de 2025, desde que a empresa consiga comprovar formalmente que esses lucros são anteriores à nova regra e que a distribuição seguiu o rito societário exigido.

Na prática, o risco não está na existência do lucro, mas na validade do ato de distribuição. Lucros contabilmente apurados podem perder a isenção se a deliberação não tiver ocorrido dentro do prazo, na forma correta e com documentação consistente, passando a ser tratados como tributáveis pelas regras vigentes a partir de 2026.

Para sustentar a não incidência, a empresa deve demonstrar, de forma cumulativa, que:

A distribuição foi aprovada até 31 de dezembro de 2025, por órgão competente e conforme o contrato social ou estatuto;

Os valores distribuídos correspondem exclusivamente a lucros apurados até 2025, com segregação contábil clara;

O ato societário definiu critérios objetivos de pagamento, incluindo valores, beneficiários, prazos e forma de disponibilização;

O pagamento, crédito ou entrega ocorre até 2028, exatamente nos termos aprovados, sem alterações posteriores.

O risco empresarial surge porque, em fiscalizações, a Receita tende a analisar não apenas os números, mas a coerência entre atas, contabilidade, lançamentos financeiros e obrigações acessórias. Qualquer inconsistência pode levar à desqualificação da isenção e à exigência de tributação, com multa e juros.

Além disso, os requisitos formais variam conforme a forma jurídica da empresa, sendo diferentes entre Ltdas. e S/As, o que amplia a vulnerabilidade de estruturas que operam com documentação genérica ou padronizada.

Quais são os principais erros cometidos pelas empresas na distribuição de lucros?

A entrada em vigor das regras de 2026 não criou novos erros. Ela tornou erros antigos financeiramente e juridicamente relevantes. Práticas informais, antes toleradas, agora geram retenções obrigatórias, perda de benefícios fiscais e aumento do risco de autuação.

Na maioria dos casos, o problema não está no lucro apurado, mas na forma como a empresa decide, documenta e executa a distribuição. A seguir, os erros mais comuns no novo cenário.

→ Tratar a distribuição de lucros como rotina operacional

Muitas empresas continuam distribuindo lucros como se fosse apenas um pagamento recorrente aos sócios. Com a tributação de dividendos, a distribuição passa a exigir planejamento, controle mensal e alinhamento entre financeiro, contábil e fiscal. Quando isso não ocorre, a empresa assume risco de retenção incorreta e questionamentos futuros.

→ Ausência ou fragilidade de deliberação societária

Atas genéricas, inexistentes ou aprovadas fora dos critérios legais fragilizam a distribuição. Sem uma deliberação válida, com valores, períodos e beneficiários claramente definidos, a fiscalização pode desconsiderar o ato societário e tratar os valores como tributáveis.

→ Mistura de lucros apurados até 2025 com resultados posteriores

A falta de segregação contábil entre lucros acumulados até 2025 e resultados apurados a partir de 2026 compromete a comprovação da isenção. Essa mistura facilita a requalificação dos valores e pode levar à tributação integral de dividendos que poderiam ter tratamento diferenciado.

→ Pagamentos desconectados do ato que os aprovou

Quando o pagamento ocorre fora dos termos aprovados, com alterações informais de valor, prazo ou forma, o lastro jurídico da distribuição se perde. Isso abre espaço para a Receita questionar a validade da operação e exigir retenção ou tributação adicional.

Leia também:

Lei Complementar da Reforma Tributária: entenda os principais pontos

Imposto Seletivo: impactos, riscos e por que se preparar agora

Unificação de Tributos: entenda as novas regras e como se adaptar

Reforma Tributária é boa ou ruim? Impactos reais para empresas com operações complexas

Entenda de vez IBS, CBS e IS: os novos impostos da Reforma Tributária

Reforma Tributária 2026: as 7 prioridades que sua empresa não pode ignorar

Como o Planejamento Tributário ajuda a reduzir riscos e estruturar decisões societárias em 2026?

Com as regras de 2026, o Planejamento Tributário passa a ter foco em controle de risco, não apenas em economia fiscal. Ele serve para garantir que decisões societárias sejam válidas, executáveis e defensáveis diante do fisco.

Organização das decisões de distribuição: o planejamento define quando, como e quanto distribuir, com deliberações claras, critérios objetivos e alinhamento com a legislação. Isso reduz o risco de requalificação dos lucros como tributáveis;

Segregação correta dos lucros: separar lucros apurados até 2025 de resultados posteriores evita perda de isenção e questionamentos fiscais. Sem essa organização, a empresa opera em zona de risco;

Controle da retenção mensal: antecipar cenários de retenção de 10% permite ajustar cronogramas de pagamento e evitar erros operacionais que geram passivo imediato;

Redução da exposição fiscal e jurídica: um planejamento bem feito diminui a chance de autuações, glosas e litígios. Em 2026, ele deixa de ser diferencial e passa a ser condição mínima de segurança societária.

Leia também: Por que realizar um Planejamento Tributário? Descubra tipos, vantagens e como fazer

Por que contar com a Pactum diante das novas regras de tributação?

As regras de 2026 exigem mais do que interpretação da lei. Elas exigem capacidade técnica para conectar legislação, contabilidade e decisões societárias sem expor a empresa a riscos desnecessários.

A Pactum atua justamente nesse ponto crítico. Com visão integrada e abordagem técnica, a consultoria ajuda empresas a interpretar corretamente a Lei nº 15.270/2025, estruturar deliberações societárias válidas, organizar a documentação necessária e revisar a lógica de distribuição de lucros à luz do novo cenário tributário.

O foco é reduzir exposição fiscal e jurídica, evitar perda de benefícios e dar segurança às decisões que impactam sócios, acionistas e a própria empresa.

Quer saber mais sobre como fazer o Planejamento Tributário da sua empresa? Fale com um especialista e tire suas dúvidas.

Reforma da Renda

Tributário

Fiscal

Escrito por

Advogada Tributária na Pactum Consultoria. Formada em Direito pela Universidade São Judas Tadeu e pós-graduada em Direito Tributário pela Fundação Getulio Vargas (FGV). Atua no contencioso administrativo e judicial tributário, com experiência na elaboração de defesas estratégicas e pareceres técnicos.