IVA Dual e a Transição Tributária: entenda o sistema, impactos e o que já está em vigor

O IVA dual marca a tentativa mais profunda de reorganização do sistema tributário brasileiro sobre o consumo nas últimas décadas. Trata-se de uma mudança estrutural na lógica de incidência, na forma de compensação de créditos e na distribuição federativa da arrecadação.

Durante anos, grandes empresas operaram sob um ambiente marcado por cumulatividade indireta, disputas interestaduais, regimes especiais fragmentados e insegurança jurídica constante. O imposto deixou de ser apenas um custo e passou a influenciar decisões estratégicas: localização de centros de distribuição, desenho societário, contratos de longo prazo e até modelo de negócio.

Ao combinar dois tributos, um federal e outro subnacional, o IVA atua sob princípios de não cumulatividade plena e tributação no destino e veio para simplificar, aumentar transparência e reduzir distorções competitivas.

A transição, no entanto, é longa e tecnicamente exigente. Ela já está em fase preparatória e impacta desde sistema de emissão fiscal até políticas de precificação .

Fale sobre Reforma Tributária com um especialista →

O que é e como funciona a lógica do IVA dual?

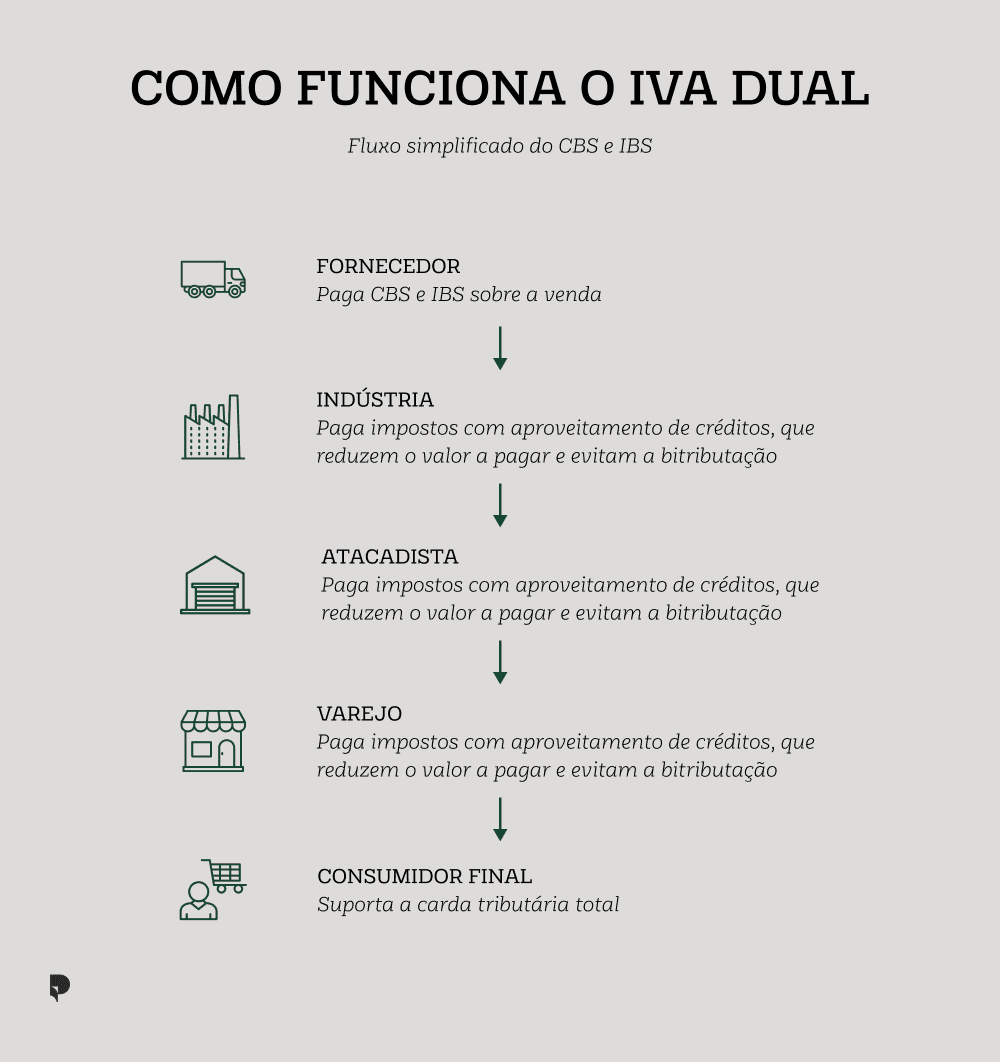

O IVA dual é um modelo de imposto sobre valor agregado estruturado em duas frentes arrecadatórias, CBS e IBS, que operam sob a mesma lógica econômica. Ele não tributa a receita acumulada ao longo da cadeia nem reproduz incidências sucessivas. Sua lógica central é tributar apenas o valor efetivamente agregado em cada etapa produtiva.

Isso significa que cada empresa recolhe imposto apenas sobre aquilo que adiciona ao produto ou serviço. O tributo deixa de ser um custo oculto acumulado e passa a ser um mecanismo rastreável e matematicamente transparente.

O mecanismo central

A dinâmica do IVA dual se apoia na relação entre débito das vendas e crédito das aquisições. Em cada operação de venda, aplica-se a alíquota correspondente sobre o valor total da transação, gerando o débito. Nas compras vinculadas à atividade econômica, o imposto destacado gera crédito.

O valor efetivamente recolhido corresponde à diferença entre débito e crédito. Essa engenharia elimina o chamado efeito cascata.

No modelo anterior, parte do imposto pago por um fornecedor integrava o custo do cliente e voltava a ser tributada na etapa seguinte. Com o IVA dual, o crédito neutraliza essa sobreposição. O imposto acompanha o valor criado, não o valor acumulado.

Tributação no destino

Outro eixo estrutural do IVA dual é a tributação no destino. A arrecadação deixa de pertencer ao local de produção e passa a ser direcionada ao local de consumo.

Essa mudança altera o equilíbrio federativo e reduz o peso da guerra fiscal como estratégia de atração de investimentos.

Do ponto de vista econômico, a decisão desloca o centro da arrecadação para o mercado consumidor. Empresas passam a competir por eficiência operacional e proximidade de mercado, não por vantagem tributária regional.

Base ampla de incidência

O modelo também adota uma base ampla, tratando bens, serviços e direitos sob o mesmo conceito tributário.

A antiga divisão entre mercadoria e serviço perde relevância estrutural. Essa unificação tende a reduzir disputas conceituais históricas de competência entre ICMS e ISS embora amplie a necessidade de classificação técnica adequada.

Um erro de enquadramento não compromete apenas a alíquota. Ele compromete a geração correta de crédito e, portanto, a neutralidade do sistema.

Exigência de governança e dados consistentes

A lógica do IVA dual é simples em teoria, mas exigente, na prática. O crédito depende da consistência das informações fiscais. Parametrizações inadequadas, cadastros imprecisos ou documentos emitidos com erro podem impedir o aproveitamento integral do imposto pago.

Em um ambiente de não cumulatividade ampla, o dado fiscal se transforma em ativo estratégico. Empresas com governança tributária madura tendem a capturar a neutralidade prometida pelo modelo. Empresas com fragilidade sistêmica podem transformar simplificação normativa em complexidade operacional.

Para entender mais sobre a Reforma Tributária:

Guia da Reforma Tributária: mudanças, prazos e por que empresas já estão atrasadas?

Cronograma da Reforma Tributária: entenda o que muda e quando

Reforma Tributária 2026: as 7 prioridades que sua empresa não pode ignorar

Reforma Tributária é boa ou ruim? Impactos reais para empresas com operações complexas

Unificação de Tributos: entenda as novas regras e como se adaptar

Lei Complementar da Reforma Tributária: entenda os principais pontos

Impactos do IVA dual nas grandes empresas

O IVA dual não altera apenas o cálculo do imposto. Ele impacta estrutura de margem, fluxo de caixa, contratos, tecnologia e decisões estratégicas de longo prazo. POs principais impactos podem ser organizados em cinco frentes:

Formação de preço e margem operacional

A não cumulatividade plena reduz distorções históricas, mas o impacto varia conforme a posição na cadeia e o volume de insumos creditáveis.

Indústrias com cadeias longas tendem a ganhar neutralidade. Setores com alta carga de mão de obra e poucos créditos podem sentir pressão nas margens.

A precificação deixa de olhar só a alíquota nominal e passa a exigir simulação completa da cadeia.

Gestão de crédito e fluxo de caixa

No IVA Dual, o crédito vira variável central. A qualidade documental e a parametrização correta determinam o imposto efetivo. Pode haver descasamento entre débitos e créditos, exigindo integração entre fiscal, controladoria e tesouraria. O crédito deixa de ser mero ajuste contábil e passa a ser ativo operacional relevante..

Revisão contratual e repasse tributário

Contratos antigos podem não refletir a nova lógica. Cláusulas de reajuste e base de cálculo precisam ser revistas para evitar erosão de margem e risco jurídico. Antecipar essa adequação preserva a previsibilidade financeira.

Estratégia territorial e logística

Com a tributação no destino, o benefício fiscal regional perde protagonismo. Decisões de investimento passam a priorizar eficiência logística, proximidade do mercado e estrutura operacional, e não apenas incentivo tributário.

Governança de dados e maturidade sistêmica

A geração de crédito depende de dados fiscais consistentes. Falhas de cadastro e sistemas desconectados ampliam risco. O IVA Dual não cria fragilidade. Ele evidencia a maturidade, ou a falta dela, na gestão fiscal e tecnológica.

Cronograma da transição do IVA dual até 2033

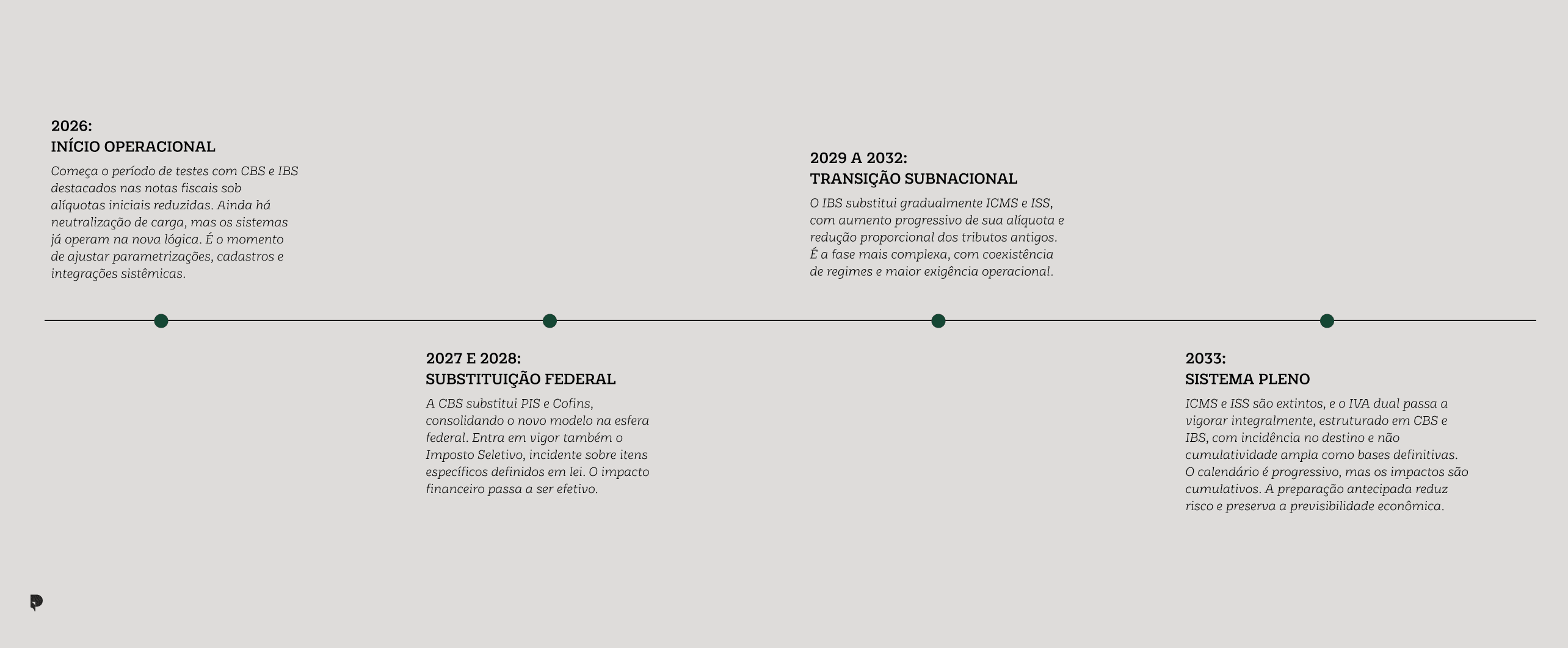

A implementação do IVA dual foi desenhada de forma gradual para permitir adaptação técnica e federativa. A transição envolve convivência entre o sistema antigo e o novo até 2033, exigindo acompanhamento estratégico pelas empresas.

2026: início operacional

Começa o período de testes com CBS e IBS destacados nas notas fiscais sob alíquotas iniciais reduzidas. Ainda há neutralização de carga, mas os sistemas já operam na nova lógica. É o momento de ajustar parametrizações, cadastros e integrações sistêmicas.

2027 e 2028: substituição federal

A CBS substitui PIS e Cofins, consolidando o novo modelo na esfera federal. Entra em vigor também o Imposto Seletivo, incidente sobre itens específicos definidos em lei. O impacto financeiro passa a ser efetivo.

2029 a 2032: transição subnacional

O IBS substitui gradualmente ICMS e ISS, com aumento progressivo de sua alíquota e redução proporcional dos tributos antigos. É a fase mais complexa, com coexistência de regimes e maior exigência operacional.

2033: sistema pleno

ICMS e ISS são extintos, e o IVA dual passa a vigorar integralmente, estruturado em CBS e IBS, com incidência no destino e não cumulatividade ampla como bases definitivas. O calendário é progressivo, mas os impactos são cumulativos. A preparação antecipada reduz risco e preserva a previsibilidade econômica.

Leia também: Consultoria em Gestão Tributária e Reforma: por que contratar em 2026?

O que já está em vigor e o que exige atenção imediata?

Embora o regime pleno do IVA dual só esteja previsto para 2033, parte relevante da reforma já produz efeitos concretos. A transição não começa no futuro. Ela já impacta processos, sistemas e decisões empresariais.

O primeiro ponto é o início do período operacional com destaque de CBS e IBS nas notas fiscais. Ainda que as alíquotas iniciais sejam reduzidas e haja mecanismos de neutralização de carga nesse estágio inicial, o destaque já é obrigatório e os sistemas precisam refletir a nova estrutura. Isso significa que as empresas já estão operando dentro do novo modelo, ainda que em fase transitória.

Outro aspecto relevante é a regulamentação progressiva por leis complementares, que detalham regimes específicos, hipóteses de redução, tratamento setorial e regras operacionais do IBS. A reforma não se esgota na emenda constitucional. O detalhamento infraconstitucional é o que define o funcionamento real do sistema.

Há também avanço na definição de mecanismos como cashback tributário, regimes diferenciados para setores específicos e regras para o Imposto Seletivo. Esses elementos complementares moldam o impacto econômico efetivo do modelo.

Para grandes empresas, a atenção imediata deve se concentrar em três frentes:

Adequação sistêmica e validação de parametrizações;

Revisão de cadastros fiscais e classificação de operações;

Análise de contratos e políticas de preço sob a nova lógica.

A transição é gradual, mas os riscos são cumulativos. Falhas no início do processo podem gerar distorções financeiras e operacionais prolongadas.

Fique atento: Recuperação de Créditos Tributários em 2026: por que as empresas estão perdendo dinheiro?

Por que contar com uma Consultoria Tributária na transição do IVA dual

A convivência de regimes até 2033, a necessidade de ajustes sistêmicos e a revisão de cadeias produtivas exigem leitura técnica integrada.

Sem diagnóstico estruturado, a empresa reage aos efeitos. Com análise estratégica, ela antecipa impactos e preserva previsibilidade.

Uma Consultoria Tributária especializada atua na simulação de cenários, validação de parametrizações e revisão estratégica de estruturas, reduzindo risco fiscal e financeiro durante a transição.

Diferente de abordagens genéricas, a Pactum apoia empresas de forma personalizada, adaptada às necessidades do negócio, avaliando impactos econômicos e estruturando a transição com segurança. Converse com nossos especialistas e prepare sua empresa o quanto antes!

Tributário

Fiscal

Escrito por

Advogada Tributária na Pactum Consultoria. Formada em Direito pela Universidade São Judas Tadeu e pós-graduada em Direito Tributário pela Fundação Getulio Vargas (FGV). Atua no contencioso administrativo e judicial tributário, com experiência na elaboração de defesas estratégicas e pareceres técnicos.