Gestão de Passivo Tributário: como proteger o fluxo de caixa na transição para o IVA

O passivo tributário raramente surge de forma repentina. Na maioria das empresas, ele se forma gradualmente a partir de inconsistências operacionais nas rotinas fiscais, como cadastros incompletos, classificações fiscais incorretas ou parametrizações inadequadas em sistemas. Quando esses erros se repetem ao longo do tempo, acabam gerando divergências de apuração, créditos indevidos e exposições fiscais relevantes.

Essas falhas não ficam restritas à área tributária. Quando se acumulam, podem gerar autuações, glosas de crédito e divergências declaratórias, afetando diretamente o fluxo de caixa e a previsibilidade financeira da empresa.

Neste artigo, você verá onde o passivo tributário costuma surgir nas rotinas fiscais, por que o risco aumenta na transição para o IVA e quais práticas ajudam a identificar e reduzir essas exposições antes que elas se transformem em impacto financeiro.

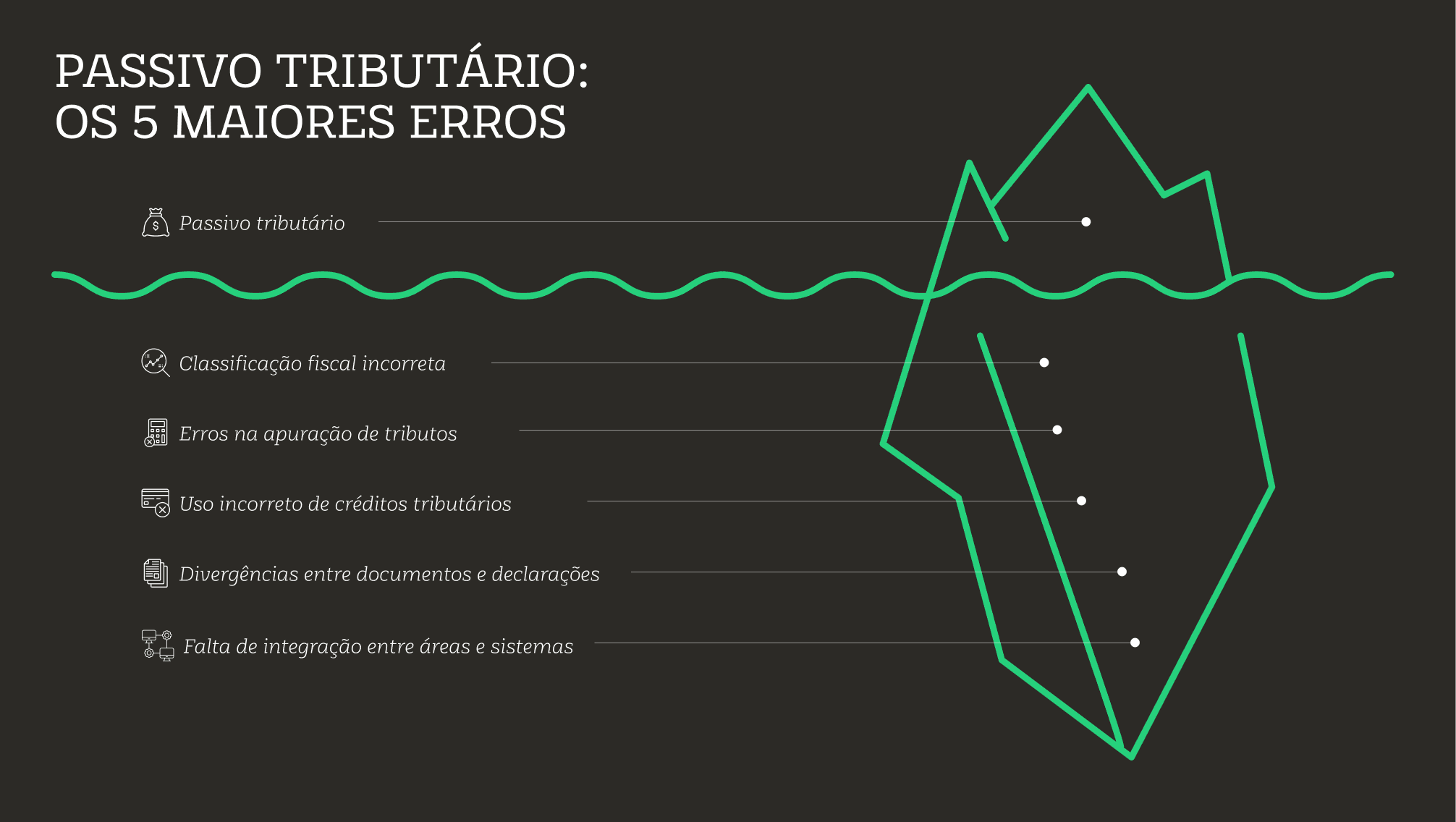

Os 5 maiores causadores de passivo tributário nas empresas

Na prática, algumas etapas da operação fiscal concentram a maior parte das exposições tributárias nas empresas. São pontos da rotina que influenciam diretamente a forma como os tributos são calculados, registrados e declarados.

Quando apresentam falhas ou inconsistências, esses processos tendem a gerar divergências fiscais que podem evoluir para autuações, glosas de crédito ou ajustes de apuração, o que acaba acontecendo com muitas empresas que não têm processos periódicos de revisão profunda de seus processos.

Alguns pontos concentram grande parte das origens de passivo tributário:

1. Classificação fiscal incorreta

Erros na classificação de produtos ou serviços, como NCM, CNAE ou natureza da operação, alteram a incidência tributária e as regras de crédito. Quando a inconsistência está no cadastro, ela tende a se repetir em todas as operações relacionadas, acumulando diferenças de tributos ao longo do tempo.

2. Erros na apuração de tributos

Falhas no cálculo de tributos como ICMS, ISS, PIS e COFINS podem surgir por parametrizações inadequadas no sistema ou aplicação incorreta de regras fiscais. Quando não identificadas rapidamente, essas diferenças podem gerar débitos acumulados com juros e multas.

3. Uso incorreto de créditos tributários

Créditos utilizados sem respaldo documental adequado ou baseados em classificações fiscais equivocadas são frequentemente glosados em fiscalizações. Esse tipo de inconsistência pode gerar passivo tributário relevante, principalmente em empresas com grande volume de operações.

4. Divergências entre documentos e declarações

Diferenças entre documentos fiscais, escrituração e informações transmitidas ao SPED e outras obrigações acessórias são facilmente identificadas pelo cruzamento automatizado de dados do Fisco. Quando recorrentes, indicam falhas estruturais nas rotinas fiscais.

5. Falta de integração entre áreas e sistemas

Desalinhamento entre áreas como fiscal, contábil e financeiro, ou entre sistemas como ERP e emissores fiscais, aumenta o risco de inconsistências nos dados transmitidos ao Fisco.

Quando essas falhas operacionais se repetem ao longo do tempo, elas deixam de ser pontuais e passam a gerar exposição fiscal acumulada, com impacto direto no fluxo de caixa e na previsibilidade financeira da empresa.

Leia também: Análise Fiscal Preventiva: confira o checklist mensal para evitar erros

Por que a transição para o IVA aumenta o risco de passivo mesmo para empresas organizadas

Mesmo empresas com estrutura fiscal organizada podem enfrentar dificuldades em 2026. Não necessariamente por erro de conformidade, mas porque o novo modelo aumenta a dependência de consistência operacional e qualidade de dados fiscais. Em ambientes com alto volume de operações e múltiplos sistemas integrados, pequenas inconsistências tendem a se multiplicar.

Três mudanças práticas ampliam esse risco.

1) Validação mais rigorosa na origem

Com a padronização nacional de informações e a inclusão de novos campos nos documentos fiscais, inconsistências passam a ser identificadas no momento da emissão. O erro deixa de aparecer apenas no fechamento fiscal e passa a bloquear a autorização de documentos, interromper fluxos operacionais e exigir correções imediatas. Isso aumenta o risco de divergências entre documentos fiscais, apurações e declarações.

2) Convivência de regras e estágios diferentes de adaptação

Mesmo com a governança central do IBS, a implementação ocorre de forma gradual. Sistemas de empresas, estados e municípios evoluem em ritmos distintos. Para empresas com operações em diferentes localidades, isso significa ter processos fiscais e exigências operacionais variando conforme o ambiente autorizador, o que aumenta a probabilidade de inconsistências de parametrização.

3) Maior dependência de cadastros e parametrizações fiscais

No modelo de IVA, a correta identificação de informações como NCM, natureza da operação, classificação de serviços, dados do tomador e regras fiscais por operação torna-se determinante para o cálculo do tributo e para a geração de créditos. Cadastros incompletos ou parametrizações incorretas podem gerar divergências em documentos fiscais, créditos indevidos e inconsistências em obrigações acessórias.

Para a área financeira, o ponto central é que o ambiente fiscal passa a operar com maior integração entre sistemas empresariais e plataformas do Fisco. ERP, emissores fiscais e ambientes autorizadores precisam trocar informações de forma consistente. Quando essa integração apresenta falhas, surgem rejeições de documentos, retrabalho operacional, glosas de crédito e maior exposição a autuações fiscais.

Entenda mais sobre o tema:

Unificação de Tributos: entenda as novas regras e como se adaptar

Imposto Seletivo: impactos, riscos e por que se preparar agora

Entenda de vez IBS, CBS e IS: os novos impostos da Reforma Tributária

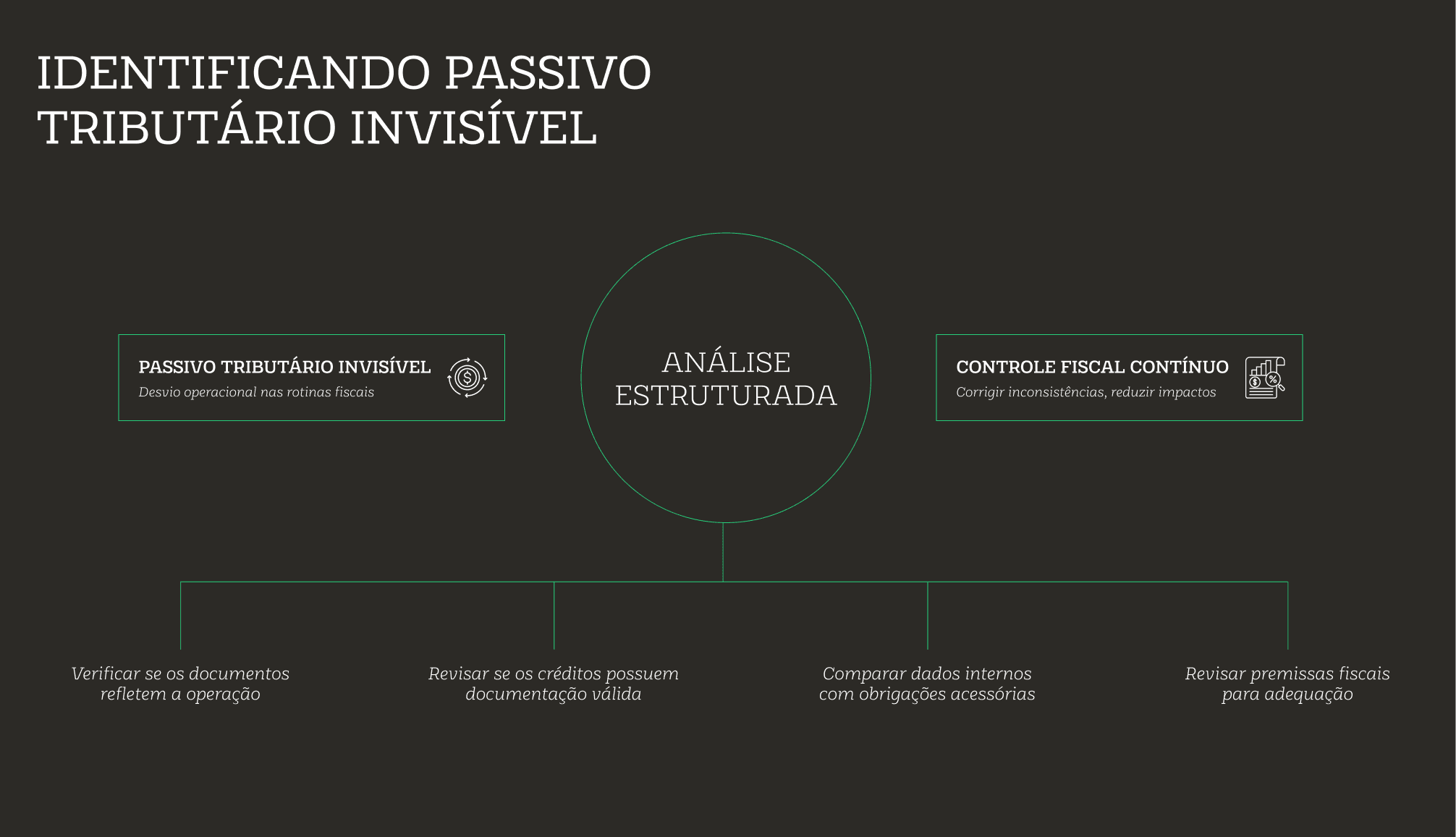

Como identificar passivo invisível antes que ele vire autuação ou restrição de crédito

Como vimos, uma das características mais críticas do passivo tributário é que ele raramente aparece de forma clara no início, especialmente no regime atual. Antes de se transformar em autuação ou cobrança formal, ele costuma existir como desvio operacional dentro das rotinas fiscais. A melhor forma de identificar esse risco antes que ele se materialize é adotar uma análise estruturada das rotinas fiscais.

→ Revisão de consistência de documentos fiscais

Um dos primeiros passos para identificar passivo tributário é verificar se os documentos fiscais refletem corretamente a operação realizada. Essa análise envolve conferir classificação fiscal, bases de cálculo, alíquotas aplicadas e correspondência entre nota fiscal, contrato, pedido e faturamento. Diferenças recorrentes nesses pontos costumam indicar inconsistências que podem gerar questionamentos fiscais.

→ Análise de créditos tributários

A análise dos créditos tributários ajuda a identificar exposições antes que elas sejam apontadas pelo Fisco. É importante revisar se os créditos apropriados possuem documentação válida, enquadramento correto da operação e consistência com a legislação aplicável. Inconsistências nesse processo costumam aparecer quando créditos são utilizados sem respaldo adequado ou quando a informação fiscal do documento não sustenta o aproveitamento.

→ Cruzamento entre sistemas e declarações

Outro procedimento importante é comparar os dados registrados nos sistemas internos com as informações enviadas nas obrigações acessórias. Diferenças entre documentos fiscais, escrituração e declarações transmitidas ao Fisco costumam ser facilmente identificadas em fiscalizações automatizadas. Por isso, o cruzamento periódico entre ERP, registros fiscais e declarações é uma etapa essencial para detectar inconsistências.

→ Mapeamento de premissas fiscais utilizadas pela empresa

Muitas empresas operam com premissas fiscais definidas anos atrás, que acabam sendo reproduzidas nos sistemas e processos sem revisão periódica. Alterações na legislação, na jurisprudência ou no próprio modelo de negócio podem tornar essas premissas inadequadas. Revisar essas bases ajuda a identificar riscos que normalmente não aparecem nos relatórios operacionais.

Quando esse diagnóstico é realizado de forma preventiva, a empresa consegue corrigir a origem das inconsistências, registrar evidências técnicas e reduzir impactos financeiros futuros. Dessa forma, a gestão de passivo tributário deixa de ser apenas reativa e passa a funcionar como um mecanismo contínuo de controle fiscal.

Descubra como aplicar ao seu negócio →

Como lidar com passivo legado e contencioso no período pré-IVA sem travar a operação?

Durante a transição para o novo sistema tributário, muitas empresas precisarão administrar ajustes operacionais e passivos fiscais acumulados em anos anteriores. O risco é perder visibilidade sobre essas exposições enquanto a empresa se concentra na adaptação ao novo modelo.

O primeiro passo é mapear e consolidar o passivo existente, reunindo autos de infração, processos tributários em andamento, débitos constituídos e contingências fiscais. Esse levantamento permite dimensionar o impacto potencial no fluxo de caixa e integrar essas exposições ao planejamento financeiro.

Também é essencial separar a gestão operacional do contencioso tributário. A operação fiscal precisa corrigir cadastros, parametrizações e processos para evitar novas inconsistências, enquanto o contencioso segue prazos e estratégias jurídicas próprias.

Por fim, a empresa deve avaliar o impacto financeiro de cada exposição e manter acompanhamento contínuo do contencioso, com monitoramento de prazos, revisão de riscos e registro contábil adequado. Esse controle ajuda a evitar impactos inesperados enquanto a organização se adapta ao novo sistema tributário.

Alguns dos nossos posts mais recentes:

Guia da Reforma Tributária: mudanças, prazos e por que empresas já estão atrasadas?

Split Payment na Reforma Tributária Brasileira: funcionamento, impactos e perspectivas

Pré-Comitê Gestor do IBS publica cartilha sobre novas regras de Emissão da NF-e

O que muda com a Tributação de Dividendos e como isso afeta sua empresa?

Como escolher a Consultoria Tributária certa? Confira os 7 erros mais comuns, serviços e vantagens

Como proteger o caixa com simulações e gestão de contingências?

Durante a transição tributária, proteger o fluxo de caixa depende de antecipar impactos fiscais e organizar as exposições já existentes. Algumas práticas ajudam a estruturar esse controle:

Simulações fiscais periódicas: projetar impactos de mudanças tributárias, revisão de cadastros ou ajustes de parametrização para estimar efeitos sobre margens e fluxo de caixa;

Provisionamento de contingências: avaliar a probabilidade de perda em discussões fiscais e registrar provisões quando necessário, evitando distorções no resultado financeiro;

Construção de cenários de transição: analisar diferentes cenários de tributação durante o período de convivência entre sistemas e possíveis efeitos de fiscalizações ou ajustes operacionais;

Integração entre fiscal e financeiro: garantir que riscos tributários estejam refletidos no planejamento de caixa e nas decisões financeiras da empresa.

Um passo estratégico nesse processo é realizar análises fiscais estruturadas, capazes de identificar passivos ocultos, revisar créditos tributários e mapear inconsistências operacionais.

Isso se torna especialmente relevante em 2026, primeiro ano da transição para o novo modelo de tributação sobre consumo com a introdução da CBS e do IBS, ainda em fase inicial de aplicação e adaptação das empresas. Além de exigir ajustes operacionais, esse período também pode ser um momento chave para revisão e recuperação de tributos, já que a partir de 2027 a CBS passa a substituir PIS e Cofins, iniciando uma nova dinâmica de apuração e crédito no sistema tributário, que pode alterar o prazo prescricional.

Leia também: O que uma Consultoria Tributária faz na prática: funções estratégicas e ganhos reais em 2026

Como a Pactum pode ajudar sua empresa?

Controlar passivos tributários exige mais do que revisar erros pontuais. É preciso entender o histórico fiscal da empresa, identificar inconsistências recorrentes e transformar esses achados em decisões seguras. É exatamente esse o papel da Análise Fiscal conduzida pela Pactum por meio da solução IdentFiscal.

O IdentFiscal estrutura esse processo com método, combinando análise técnica, cruzamento de dados e suporte tecnológico para revisar as apurações fiscais dos últimos anos e identificar pontos que podem impactar caixa e risco tributário.

Entre os principais resultados do processo estão:

Identificação de créditos tributários não aproveitados ou tributos pagos a maior;

Revisão de classificações fiscais, apurações e obrigações acessórias para detectar inconsistências;

Mapeamento de riscos fiscais operacionais que podem gerar autuações ou glosas;

Organização de evidências e memória de cálculo, garantindo segurança técnica para decisões internas ou validação jurídica.

O diferencial do IdentFiscal é tratar a Análise Fiscal como um processo estruturado e defensável, com base documental, rastreabilidade e priorização das oportunidades conforme materialidade e perfil de risco da empresa. Além disso, o modelo de atuação da Pactum é orientado a resultado: a empresa só paga quando o processo é bem-sucedido, seja por recuperação de valores, compensação de créditos ou redução efetiva de desembolsos tributários.

Com mais de 46 anos de atuação, a Pactum conduz esse processo de forma técnica e estruturada, ajudando empresas a transformar revisão fiscal em proteção de caixa, redução de risco e preparação para o novo ambiente tributário.

👉 Saiba mais sobre o IdentFiscal e como a Pactum pode apoiar sua estratégia fiscal. Fale com um especialista.

Perguntas frequentes

O que é passivo tributário?

Passivo tributário é qualquer obrigação fiscal que pode gerar pagamento futuro de tributos, multas ou juros. Ele pode surgir de tributos não pagos, diferenças de apuração, autuações fiscais ou contingências em discussão administrativa ou judicial.

Qual a diferença entre passivo tributário e contingência tributária?

O passivo tributário normalmente se refere a valores já constituídos ou com alta probabilidade de pagamento. Já a contingência tributária representa um risco fiscal ainda em discussão ou com possibilidade de perda, que pode ou não se transformar em um passivo efetivo.

O que pode gerar passivo tributário em uma empresa?

Entre as principais causas estão erros de apuração de tributos, classificação fiscal incorreta, uso inadequado de créditos tributários, divergências em obrigações acessórias e mudanças na interpretação da legislação tributária.

Como saber se minha empresa tem passivo tributário?

A identificação costuma ocorrer por meio de revisões fiscais, auditorias tributárias ou cruzamento de dados entre documentos fiscais, declarações e registros contábeis. Muitas empresas também identificam passivos durante fiscalizações ou análises internas de conformidade. Conheça o serviço de Análise Fiscal da Pactum.

Quais são os impactos do passivo tributário para as empresas?

O passivo tributário pode gerar multas, juros, bloqueio de certidões negativas, restrições em financiamentos e impacto direto no fluxo de caixa, além de aumentar a exposição a fiscalizações.

Passivo tributário pode ser reduzido ou corrigido?

Sim. Dependendo da situação, o passivo pode ser reduzido por meio de revisão técnica da apuração, defesa administrativa ou judicial, programas de regularização ou ajustes nas rotinas fiscais que originaram o problema.

Qual o prazo para revisão ou recuperação de tributos pagos indevidamente?

No Brasil, o prazo prescricional para revisar tributos pagos indevidamente costuma ser de até cinco anos, contados a partir da data do pagamento ou da apuração do tributo.

Por que o passivo tributário tende a aumentar em períodos de mudança tributária?

Mudanças estruturais no sistema tributário exigem ajustes em processos, sistemas e cadastros fiscais. Durante períodos de transição, inconsistências operacionais e interpretações divergentes da legislação tendem a aumentar o risco de formação de passivos.

Qual a importância da gestão de passivo tributário?

A gestão de passivo tributário permite identificar riscos fiscais com antecedência, reduzir impactos financeiros e organizar decisões estratégicas relacionadas a contingências, provisões e planejamento tributário.

Fiscal

Tributário

Escrito por

Advogado Tributário na Pactum, graduado pelas Faculdades Metropolitanas Unidas (FMU), com especialização em Direito Tributário pela Universidade Presbiteriana Mackenzie. Atuação no âmbito do contencioso administrativo e judicial, com enfoque em tributos federais (IRPJ, CSLL, PIS e COFINS), estaduais (ICMS) e municipais (ISS).